Dephi Digital 稳定币研究:金融科技巨头入场,收益分享模式变革,未来潜力被低估

作者:Robbie Petersen

编译:深潮 TechFlow

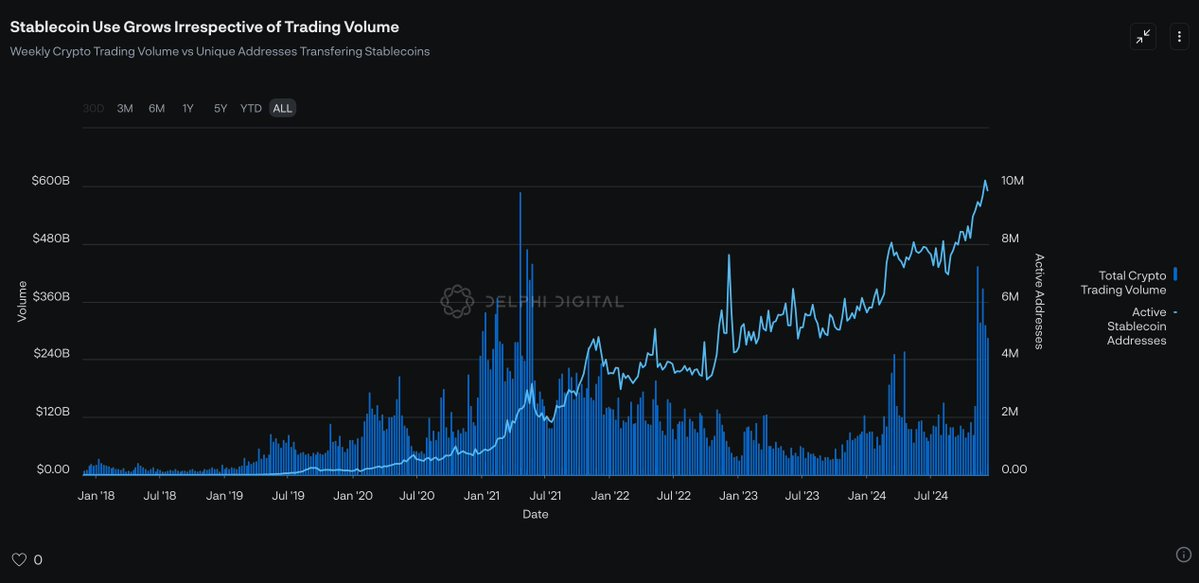

尽管稳定币的总供应量正在稳步上升,但这一表面上的增长数字掩盖了一个更值得关注的趋势。虽然加密交易所的交易量仍未恢复到历史高点,但每月活跃使用稳定币进行交易的地址数量却在持续增加。这一反差表明,稳定币的角色正在发生转变。它们不再只是加密市场中投机的润滑剂,而是逐步兑现其核心承诺:成为新型数字金融系统的坚实基础。

数据来源:Artemis, The Tie

(摘自 Delphi 的《2025 年 DeFi 展望报告》)

或许更值得关注的是,大规模采用稳定币的推动力可能不再依赖于新兴的初创公司,而是那些已经拥有强大市场覆盖能力的企业。在过去三个月内,四家顶级金融科技公司纷纷宣布正式进军稳定币领域:Robinhood 和 Revolut 正在开发自己的稳定币;Stripe 则通过收购 Bridge,旨在实现更快、更低成本的全球支付;而 Visa 尽管明知这会削减自身利润,却仍然开始协助银行发行稳定币。

(推文详情)

这一系列动作标志着稳定币应用的一个重大转变:它们的普及不再依赖于意识形态或技术理想,而是通过提供清晰的商业价值赢得市场青睐。稳定币为金融科技公司带来了显而易见的好处——更低的运营成本、更高的利润率以及全新的收入来源。正因如此,稳定币正逐渐与资本主义的核心驱动力深度融合:对利润的追求。

随着行业领先的金融科技公司利用稳定币提升利润率,或者掌控更多支付环节,其他竞争者势必会跟进,以保持市场竞争力。正如我在《稳定币宣言》中所提到的,从博弈论的角度来看,稳定币的采用将不再是一个可选项,而是金融科技公司维持市场地位的必要条件。

稳定币 2.0:收入分成型稳定币

从直觉上看,稳定币生态中最明显的受益者是发行方。这是因为稳定币市场具有“赢家通吃”的特性,而这一特性源于货币的网络效应。目前,这种网络效应主要体现在以下三个方面:

-

流动性:USDT 和 USDC 是加密市场中流动性最强的稳定币。使用一些新兴的 USDT 分叉版本可能会带来更高的交易滑点。

-

支付功能:在许多新兴经济体中,USDT 已经成为一种常见的支付工具。作为数字化交易媒介,其网络效应非常强大。

-

计价效应:几乎所有主要交易对(无论是在中心化交易所还是去中心化交易所)都以 USDT 或 USDC 作为计价单位。

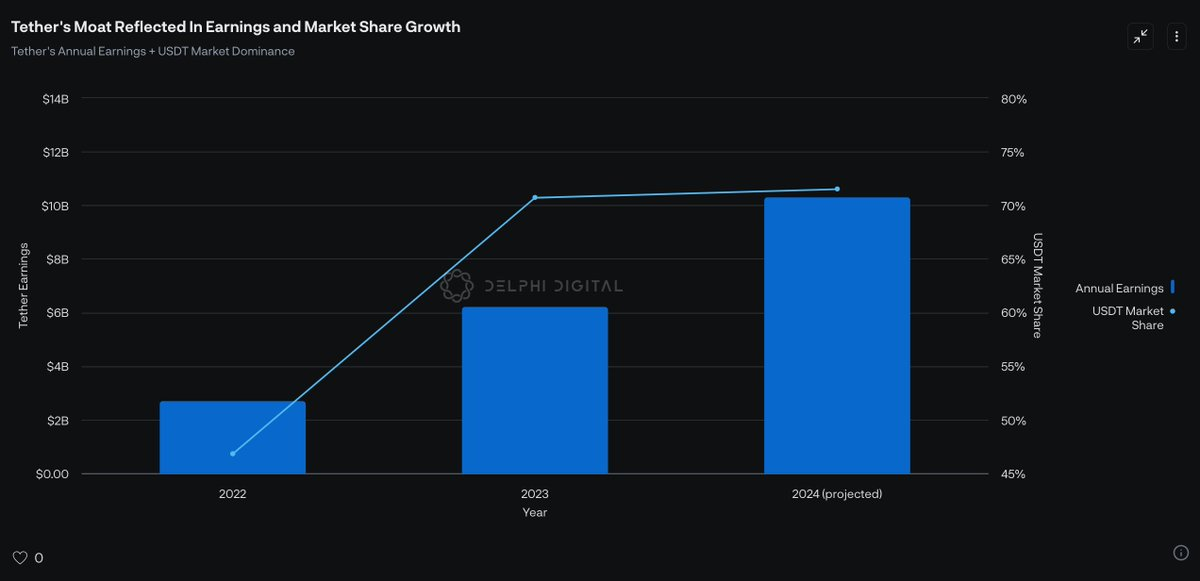

简而言之,USDT 的用户越多,吸引的新用户也会越多。这种自增强的网络效应帮助 Tether 不断扩大市场份额,同时提升盈利能力。

尽管 Tether 的网络效应在短期内难以被大规模颠覆,但一种新兴的稳定币模式——收入分成型稳定币,正在逐步崭露头角。这种模式尤其适合由金融科技公司推动的稳定币新生态。要理解其潜力,我们需要先了解稳定币生态的基本结构。

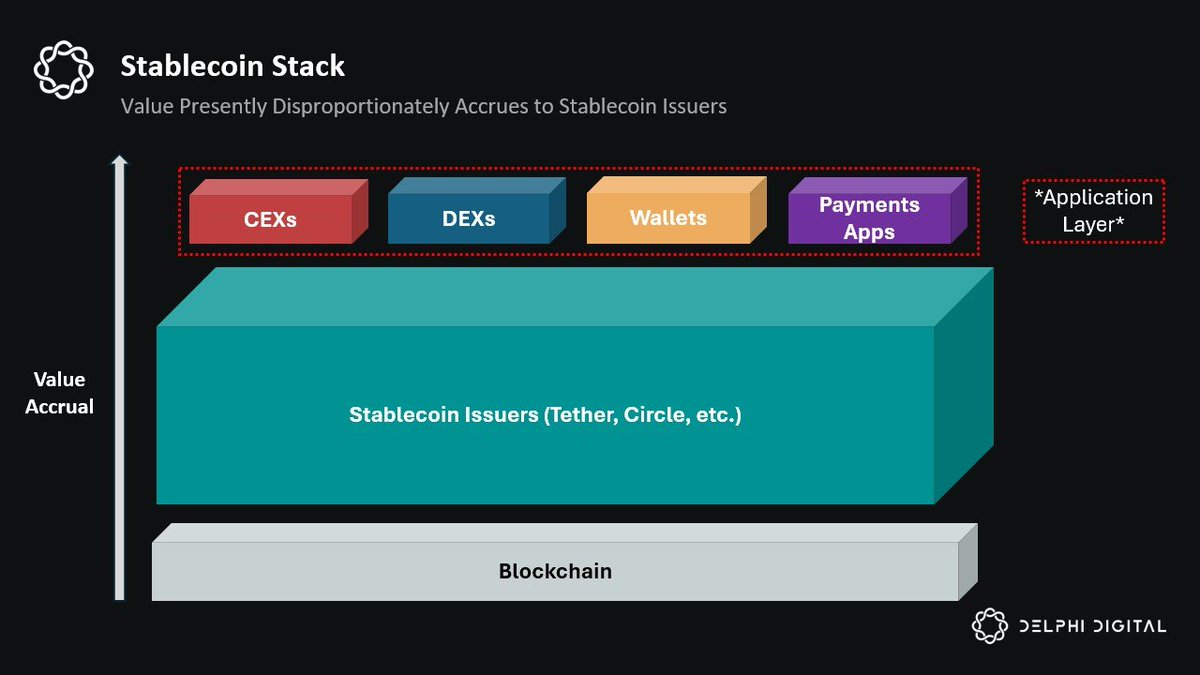

目前,稳定币生态可以分为两大主要角色:(1)稳定币发行方(如 Tether 和 Circle)和(2)稳定币分发方(如各种应用程序)。

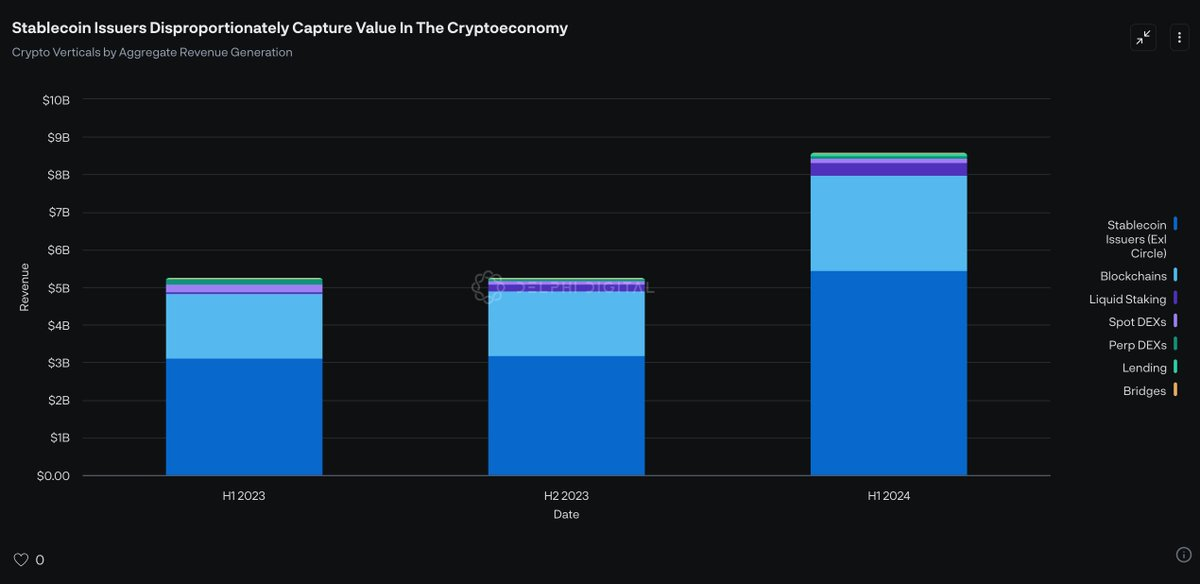

当前,稳定币发行方每年获取的收入超过 100 亿美元,这一数字甚至超过了所有区块链的总收入。然而,这种现状其实存在巨大的结构性问题:稳定币的价值实际上是由分发方推动的。换句话说,如果没有交易所、DeFi 应用、支付平台和钱包等分发渠道,USDT 将失去实际用途,自然也无法捕获任何价值。然而,分发方目前却未能从这些经济活动中获益。

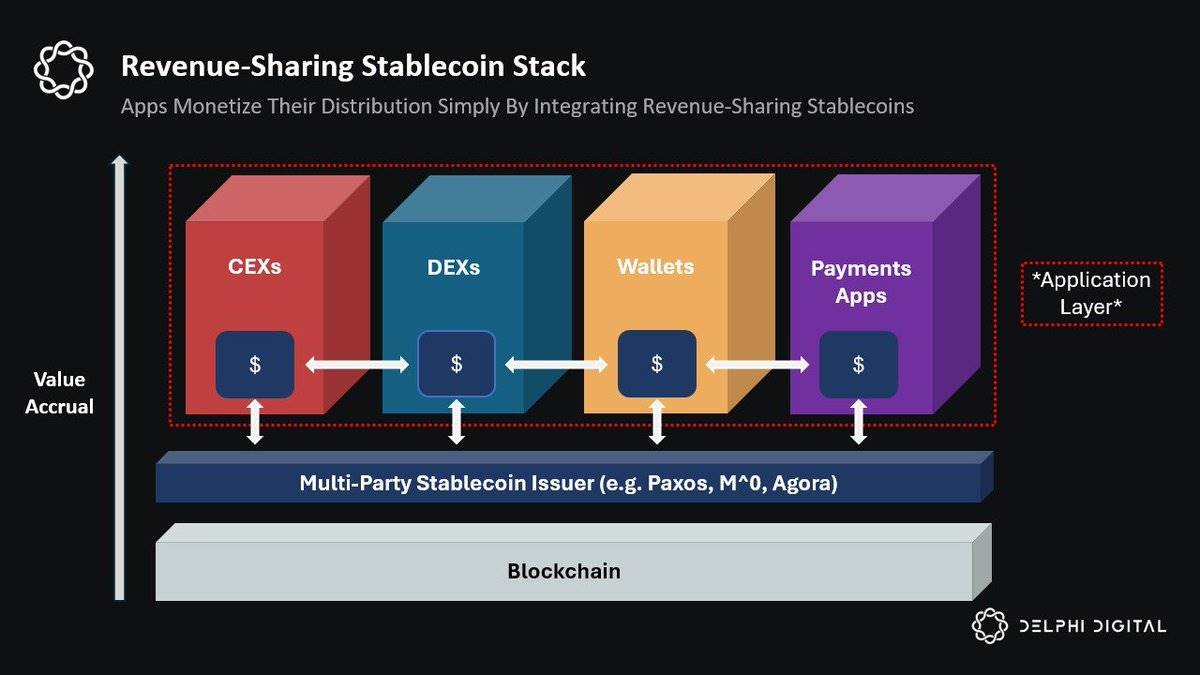

为了解决这一问题,收入分成型稳定币应运而生。这种模式通过将原本属于发行方的经济收益重新分配给为网络提供流动性的应用程序,彻底改变了现有的稳定币生态。简单来说,收入分成型稳定币帮助应用程序通过其分发能力获利。

如果这一模式得到规模化应用,它可能成为应用程序的重要收入来源,甚至是主要收入来源。随着利润空间的逐步压缩,我们可能会迎来一个“稳定币分发即服务”(SDaaS)的时代,即加密应用程序通过分发稳定币作为核心商业模式。这一趋势非常合理,因为目前稳定币发行方获取的价值已经超过了区块链和应用程序的总和。

尽管过去已经有无数尝试试图挑战 Tether 的垄断地位,但收入分成型稳定币模式之所以更有前景,主要有以下两个原因:

-

分发渠道的关键作用:与此前的收益型稳定币直接面向终端用户不同,收入分成型稳定币将目标锁定为掌控用户的分发渠道。这种模式首次将分发方和发行方的利益结合在了一起。

-

生态合力效应:过去,应用程序想要从稳定币经济中获利,通常需要发行自己的独立稳定币。然而,这种方法的局限性在于,其他应用程序没有动力整合你的稳定币,其效用仅限于自身应用,难以与 USDT 的网络效应竞争。相比之下,收入分成型稳定币通过激励多个应用程序同时整合,能够利用整个分发生态的集体网络效应。

收入分成型稳定币(revenue-sharing stablecoins)不仅继承了 USDT 的优势——例如在不同应用间的可组合性和网络效应——还通过与应用层共享收益,进一步激励具有分发能力的合作伙伴进行整合。

目前,收入分成型稳定币领域有三大领先者:

-

Paxos 的 USDG:今年 11 月推出,并受到新加坡金融管理局(Monetary Authority of Singapore)即将推出的稳定币监管框架的约束。Paxos 已经与多家重量级合作伙伴达成合作,整合 USDG,这些合作伙伴包括 Robinhood、Kraken、Anchorage、Bullish 和 Galaxy Digital。

-

M^0 的 “M”:由前 MakerDAO 和 Circle 的核心团队打造,M^0 的目标是成为一个精简且可信中立的结算层,允许任何金融机构铸造和赎回其收入分成型稳定币——“M”。与其他同类稳定币不同,“M” 还可以作为其他稳定币(例如 Noble 的 USDN)的基础资产。此外,M^0 采用了一种独特的托管模式,由去中心化的独立验证者网络和双 Token 治理(Two Token Governor, TTG)系统组成。这种设计相比其他模式提供了更高的透明度和可信中立性。更多关于 M^0 的信息可以参考我的文章 [链接待补充]。

-

Agora 的 AUSD:类似于 USDG 和 “M”,Agora 的 AUSD 同样通过与整合其的应用程序和做市商共享收益,来吸引合作伙伴。Agora 还得到了多家知名做市商和应用程序的支持,其中包括 Wintermute、Galaxy、Consensys 和 Kraken Ventures。这种合作使 Agora 在早期就与这些利益相关方的激励机制保持了一致。目前,AUSD 的总供应量已达到 5,000 万美元。

展望 2025 年,我预计这些稳定币发行方将进一步扩大市场影响力,分销商可能会优先推荐那些能够带来更多收益的稳定币。此外,做市商也可能更倾向于这些收入分成型稳定币,因为持有大量库存时,他们也能从中获益。

尽管目前 “M” 和 AUSD 在稳定币供应量排名中分别位列第 33 和第 36,而 USDG 尚未正式上线,我预测到 2025 年底,至少其中一种稳定币将跻身前十。同时,收入分成型稳定币的市场份额将从目前的 0.06% 增长到超过 5%(约 83 倍)。随着拥有强大分发能力的金融科技公司加入,这类稳定币将迎来新一轮的普及浪潮。

慢慢积累,瞬间爆发

尽管稳定币的采用过程经常被类比为欧元美元(Eurodollars)的历史发展轨迹,但这种类比过于简单化。稳定币并非欧元美元——它们是数字化的;可以全球无障碍访问;能够实现跨境即时结算;甚至可以被 AI 智能体使用;在大规模应用中会形成强大的网络效应;最重要的是,它们为现有的金融科技公司和企业提供了明确的经济激励,因为这与所有企业的核心目标一致:赚取更多利润。

因此,认为稳定币的普及会像欧元美元一样,是一个缓慢的过程,这种观点忽略了一个核心事实。稳定币与欧元美元唯一的相似点可能在于,它们同样以一种自下而上的方式兴起,无法被任何现有巨头或政府轻易控制,尤其是那些认为这种技术威胁其利益的政府。然而,与欧元美元不同,稳定币的普及不会在 30 到 60 年的时间里逐步发生,而是会经历一个“缓慢积累,瞬间爆发”的过程,因为其网络效应将迅速达到临界点。

目前,稳定币的生态正快速成型。监管框架正在逐步完善;像 Robinhood 和 Revolut 这样的金融科技公司已经开始推出自己的稳定币;Stripe 似乎也在探索通过稳定币掌控更多支付环节的可能性。更令人瞩目的是,即使明知稳定币会削弱自身的利润空间,PayPal 和 Visa 等行业巨头也在积极布局稳定币领域,因为它们担心如果自己不做,其他竞争者就会抢占先机。

虽然尚不确定 2025 年是否会成为稳定币迎来转折点的一年,但可以肯定的是,我们距离这一时刻从未如此接近。

也许我们对稳定币的未来仍然低估了其潜力。