UBI Network|2025 年 6 月 DePIN 生态全景解读—链上增长稳中有进,轻节点网络异军突起

分享到朋友或朋友圈

本文作者整理自 Syndica 数据,结合自身理解进行分析归纳。

发布时间:2025年6月27日

原始信息参考:https://blog.syndica.io/state-of-depin-june-2025/

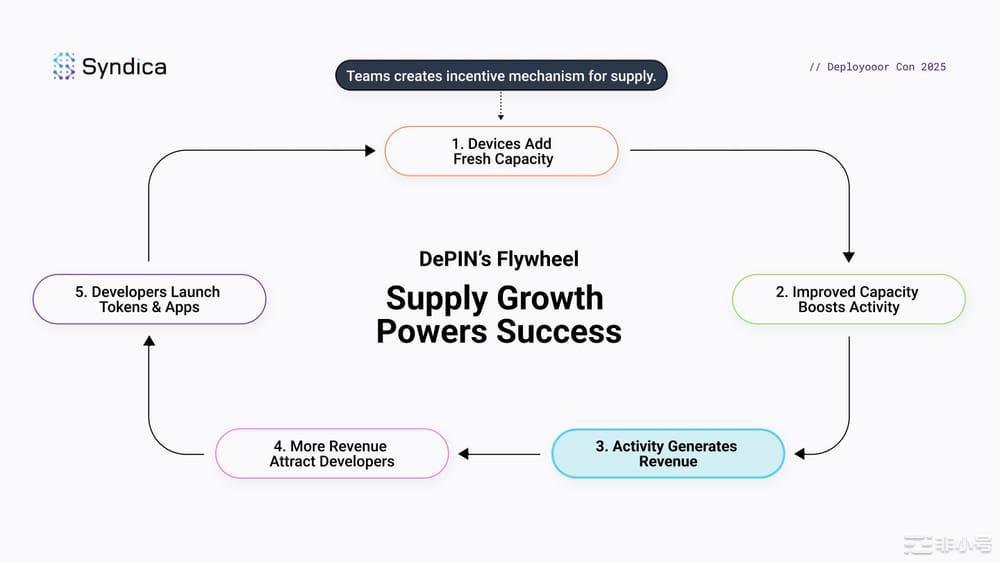

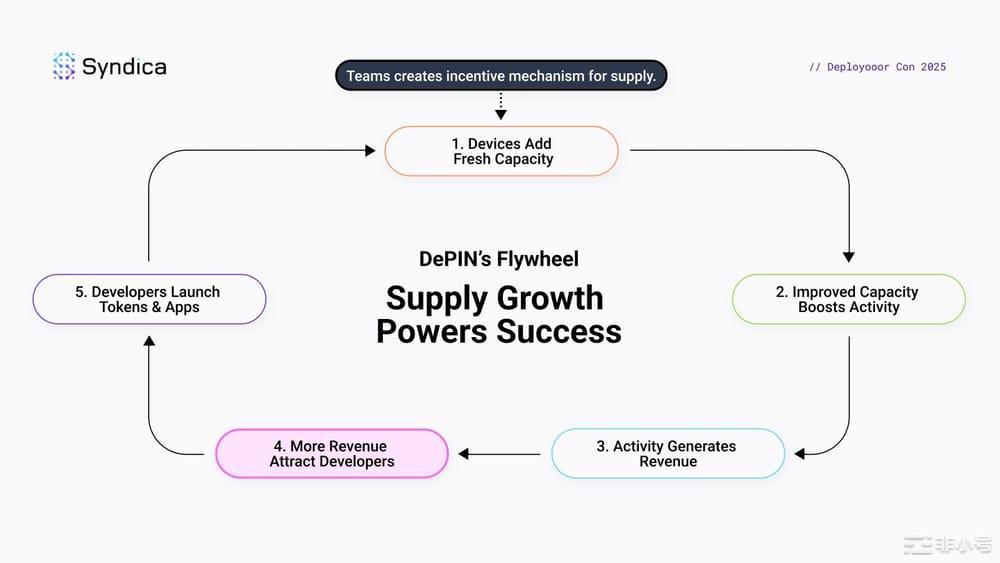

本月 DePIN 生态在链上收入、协议稳定性与节点结构等方面延续积极势头,轻节点与边缘设备增长显著,多协议协同拓展推动场景应用进入实用化阶段。

一、生态总览:DePIN 迈入验证周期,增长稳中有进

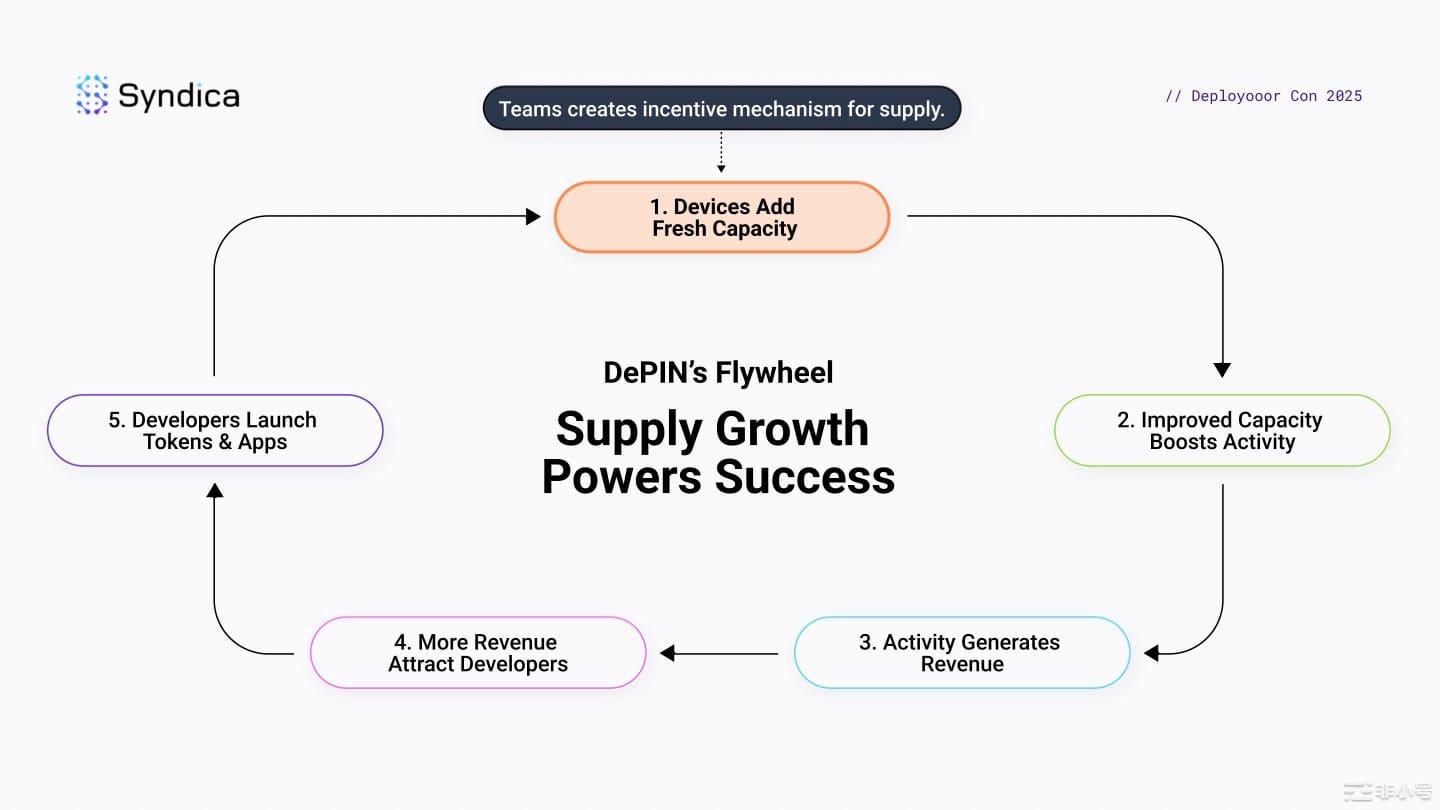

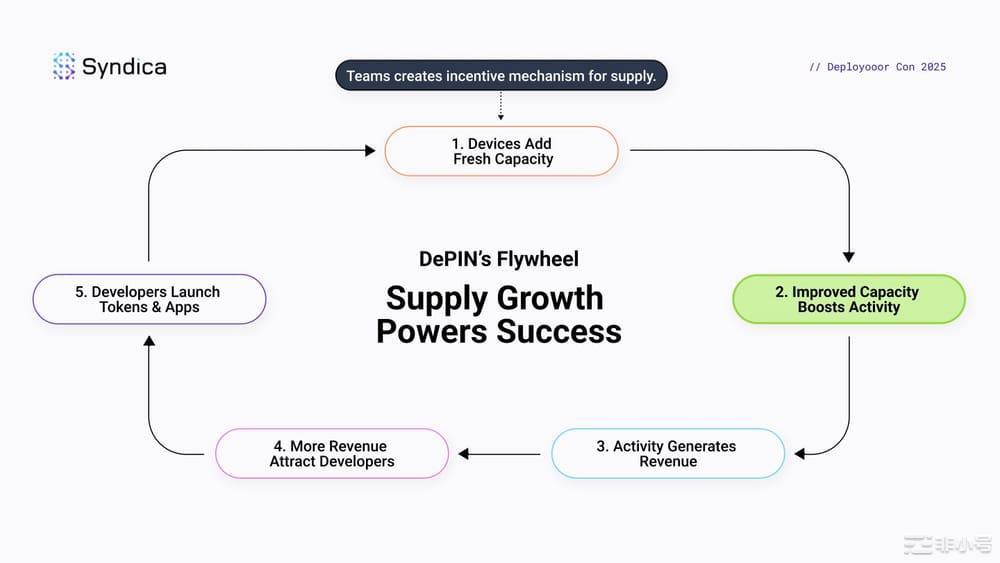

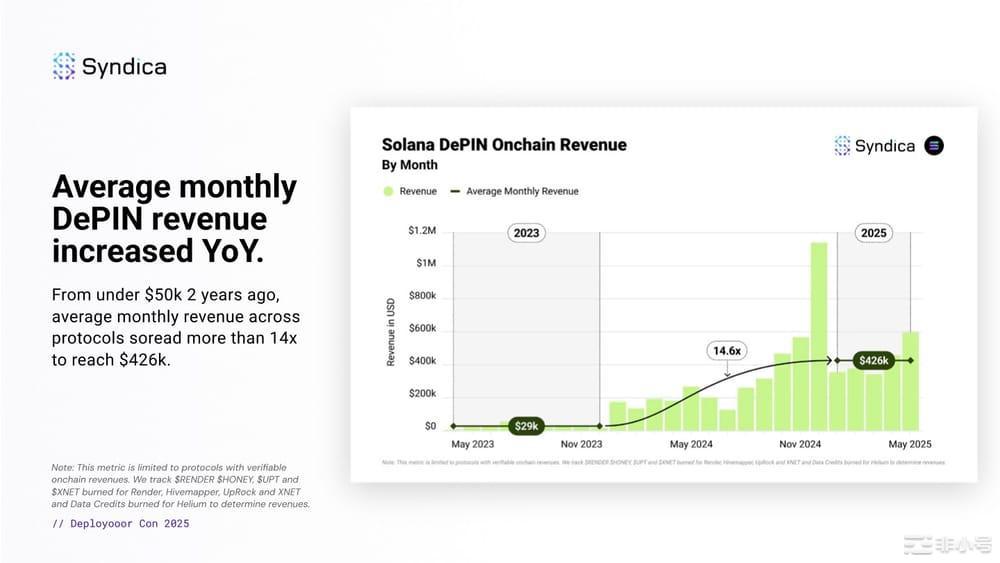

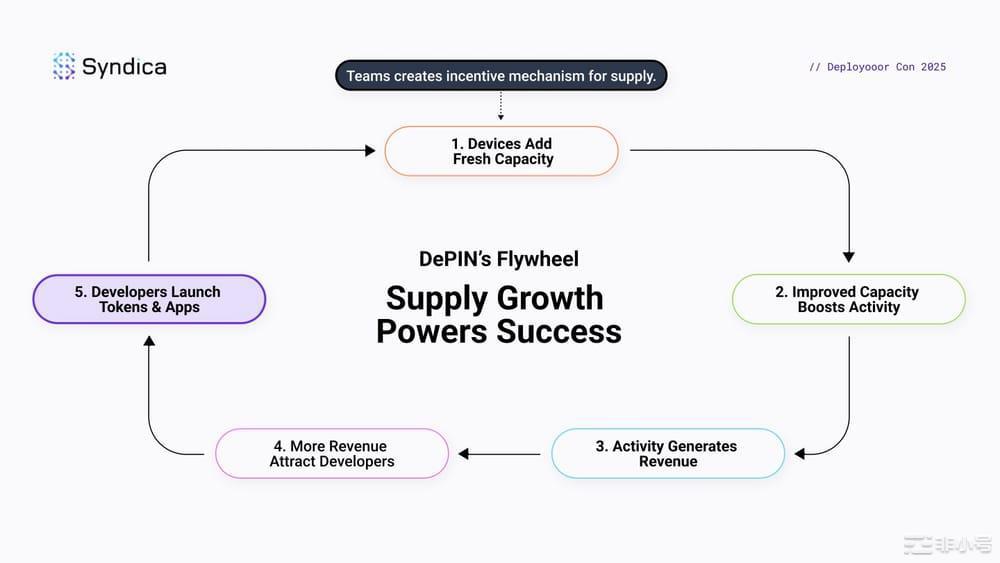

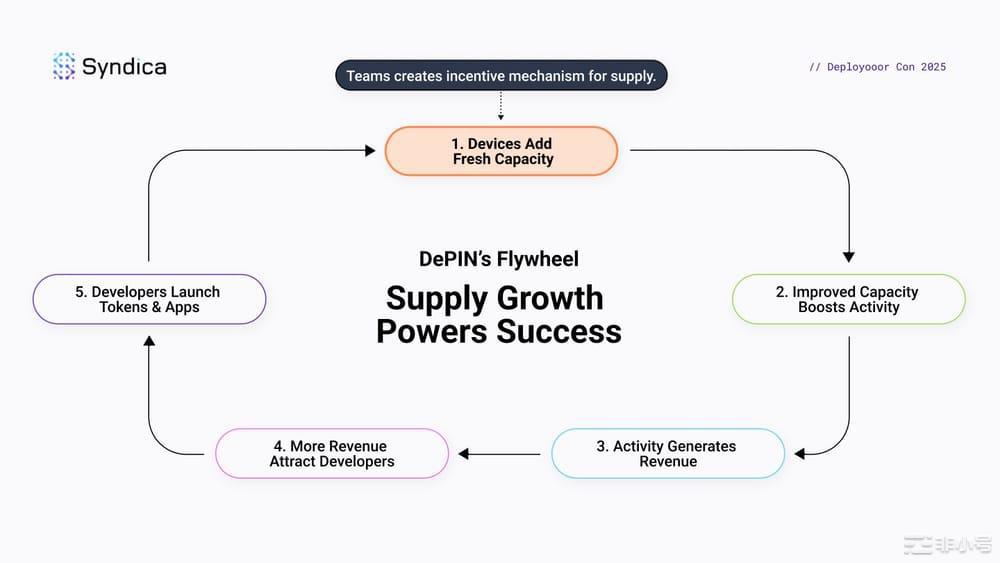

进入 2025 年中期,DePIN(去中心化物理基础设施网络)生态逐步从“叙事建构期”过渡至“价值验证期”。相比于早期依赖空投激励与白皮书愿景的阶段,如今的 DePIN 项目正通过链上数据、实际收益、用户参与度等可量化指标,接受市场与用户的双重考验。

6 月份,DePIN 生态整体链上月收入达 52 万美元,环比增长 13%,再次刷新年内新高。其中,Solana 网络内的 Helium、Hivemapper、Render、XNET、UPROCK 等核心协议表现稳健,为 DePIN 正向增长提供支撑。

链上收入的主要构成包括:

-

代币销毁:作为验证链上收益的主流方式,亦具备通缩属性;

-

Gas 费用支出:可视为使用层交易活跃度指标;

-

数据订阅/带宽使用计费:为部分协议引入真实用户付费行为。

相比于以往“做任务领币”的粗放模式,当前的收入结构更具持续性与可验证性,也增强了协议自身的内生增长动力。

然而,节点贡献者的活跃度却出现了阶段性波动。数据显示,6 月活跃节点总量为 8.3 万个,较 5 月的 9 万略有下降。这一变化或与部分大型网络的收益下降有关,但另一方面,也有不少轻节点项目开始快速扩张,填补了传统项目疲软留下的空档。

典型如:

-

Nosana:借助 AI 推理类任务需求增长,低门槛 GPU 节点部署吸引了大量用户;

-

Grass:通过数据带宽共享的方式,在 Web2 用户中实现快速裂变;

-

Sallar:依托智能手机轻量挖矿机制,节点参与量持续增长。

这些项目共同展现出一个趋势:轻硬件、轻门槛、重应用的网络形态,正在成为新阶段 DePIN 发展的核心驱动力。

这一结构变化也为 DePIN 下一阶段的“应用融合”奠定基础。在 Web3 世界迈向真实应用落地之际,DePIN 正在成为连接链上激励与链下价值的关键桥梁。

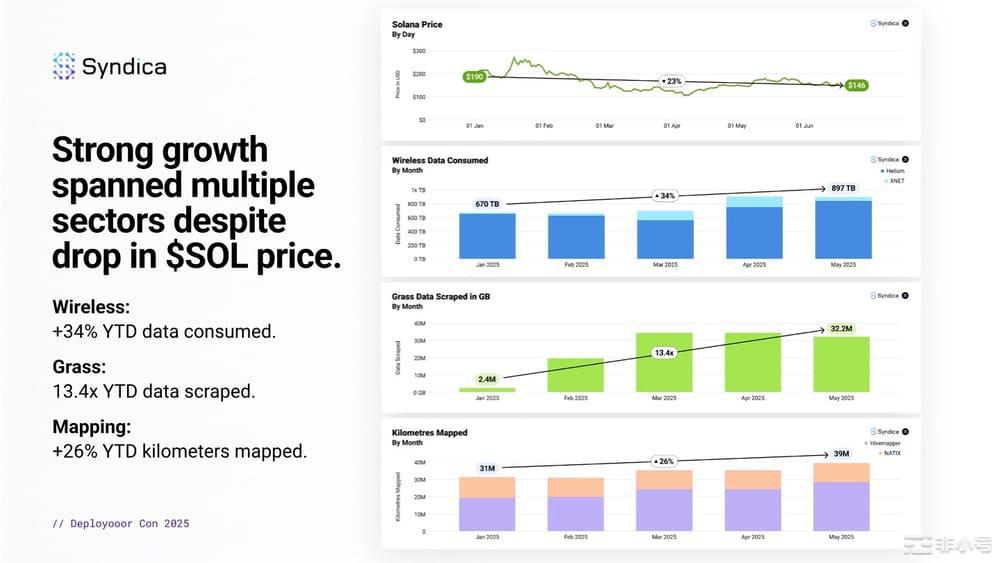

二、无线赛道:用户增长动能减弱,节点质量成为新焦点

无线通信网络依旧是 DePIN 应用最广泛、数据最可观的垂直场景之一。从 Helium Mobile 到 Roam、XNET、Dabba,2025 年的上半年见证了该赛道的高速起量。然而,6 月数据却反映出一个明显变化:新增用户与设备增长放缓,节点效能与运营质量成为主要竞争点。

1)Helium Mobile:增长阶段性见顶,用户行为转向“稳定使用”

-

6 月新增用户 2.4 万人,环比下降 33%,为近三个月最低;

-

数据卸载用户数与卸载总量分别下降 9% 与 14%,表明用户使用频率有所收敛;

-

月度收入仍维持在 24 万美元,但环比持平,增长动能放缓;

-

活跃节点数量首次出现收缩,环比减少 4.2%。

在经历了免费套餐带来的“流量红利”后,Helium Mobile 开始步入留存与盈利效率并重的阶段。尽管用户基数依旧庞大,但其模式正在经历从“拉新驱动”到“服务质量驱动”的调整。

2)XNET:去中心化运营商模型获得验证,稳定性优于平均水平

-

数据卸载用户数继续增长 12%;

-

节点收益结构较为稳固,6 月奖励波动小于 2%;

-

活跃贡献者达 840 人,创下历史新高。

相比 Helium 的大规模部署,XNET 更侧重小规模、稳定运营的节点集群,且网络功能涵盖 e911、语音、短信等更完整的运营商服务。其表现显示:功能完备与服务刚需属性,正在塑造“高黏性贡献者群体”。

3)Roam:全球漫游网络拓展放缓,进入治理与规则标准阶段

-

新增 WiFi 节点 31 万个,环比下降 41.6%;

-

新增用户数下降至 6.3 万人;

-

累计总签到数突破 3.4 亿,保持强用户沉淀。

Roam 是当前唯一参与 WBA OpenRoaming 国际标准的 DePIN 项目,在治理结构和身份验证模块上推进较快。尽管节点增长放缓,但其治理链条、企业接入与兼容性能力正在逐步构建,表明该网络正从“设备铺设”阶段过渡到“商业化与规则化”阶段。

4)Dabba:印度市场的本地化样本,增长节奏与政策紧密相关

-

数据使用量增长放缓至 1.2 倍(低于前几月的 2 倍+);

-

设备部署数提升约 15%,主要集中于二线城市;

-

政府对非授权 WiFi 节点的合规要求加强,影响扩展效率。

Dabba 模式具备明确的本地化特征,是政策导向下的“社区型去中心化基础设施”,极度依赖与地方电信商和政策合规的磨合期。它的变化提醒我们:DePIN 网络要成为基础设施,就必须适应具体国家与地区的通信监管体系。

6 月的无线赛道呈现出从“用户爆发期”迈入“质量管理期”的整体态势。新增设备与节点不再是唯一指标,稳定的用户连接、明确的商业场景、合规性与服务体验,正在成为下一阶段竞争的主轴。

未来,DePIN 的无线网络发展将更像“精密产业链协作”而非“社区自治实验”。

三、AI 与算力赛道:边缘计算迈入规模部署,多协议协同增长

AI 与算力赛道一直被视作 DePIN 最具“技术厚度”的细分方向。进入 6 月,多个基于 GPU、边缘设备、家庭终端的计算协议表现活跃,整体呈现出任务类型更加垂直、节点效率稳步提升、收益结构开始优化等三大趋势。

这一趋势也标志着去中心化计算正在摆脱“低效率的矿工兼职模式”,逐步迈入面向 Web3 AI 基础设施的专业化节点部署阶段。

1)Shaga:云游戏场景跑通,数据吞吐与节点数量稳步提升

-

节点总数达 301 个,相比 5 月略增;

-

网络吞吐能力达 15.8 Gbps,支持 GPU 型号 76 款;

-

本月游戏互动时长突破 58,000 小时,交互任务数超 5,000 条。

Shaga 聚焦游戏直播互动这一高频场景,已逐步跑通“用户控制+内容交互+硬件算力变现”三要素闭环。其数据说明,DePIN 网络的“边玩边挖”逻辑具备实用价值,而云游戏可能是首批商业化落地的 DePIN 子场景之一。

2)Nosana:AI 推理任务稳定增长,生态合作扩展成为关键

-

6 月累计任务数达 13 万条,GPU 节点贡献效率提升 9%;

-

活跃节点数维持在 900+,网络保持稳定;

-

与 Gaia AI 的合作深化,已部署首批 AI 代理测试实例。

Nosana 作为 Solana 生态内最早布局去中心化 GPU 推理的协议,其业务稳定性表现亮眼。结合 Solana 原生账户体系,Nosana 能够快速分发任务并反馈计算结果,是当前链上任务调度机制最完整的 DePIN 协议之一。

3)Sallar:移动算力释放新可能,旧手机成为新节点

-

月度美元奖励达 13,200 美元,环比增长 11%;

-

活跃设备以 Android 机型为主,使用者集中在南美与东南亚;

-

增设任务类型,涵盖图像识别、短文本推理与基础训练任务。

Sallar 提供了另一种可能:将庞大但闲置的移动设备转化为去中心化 AI 网络的一部分。通过低频率、轻量任务分发,其架构在“绿色算力”与“普惠 AI”方面形成一定优势。

4)Hivello:边缘节点激增,平台角色由工具转向中控调度平台

-

网络日均运行时达到 105 万小时,刷新纪录;

-

多数贡献源于中小路由器、NAS 存储、闲置笔记本等轻设备;

-

平台已集成 12 个 DePIN 协议任务分发渠道,成为“算力聚合中心”。

Hivello 的成功不仅体现在运行数据本身,更在于其平台化战略:通过将多个协议的任务调度整合,用户只需一次部署即可参与多个网络。这种“节点即服务”的逻辑正在降低整个 DePIN 网络的运维门槛与分布成本。

AI 与算力赛道正在进入“多协议并行 + 垂直场景主导”的新阶段。节点不再只是单一角色,而是在多个任务流之间切换、协同、获益。未来,随着 AI 服务标准逐步建立,DePIN 网络有望承接更复杂、更高频、更高价值的链下算力请求,成为 Web3 AI 模型运行与训练的关键支撑体系。

四、地图、数据与环境类:场景垂直化显著,价值闭环加速形成

地图绘制、视觉识别、航迹追踪与生态数据上传是 DePIN 中最贴近现实物理世界的几个赛道,它们不仅连接了链上网络与地理信息系统(GIS),还承担了公共数据开放、AI 训练基础等关键作用。

6 月的整体表现显示,该赛道正在从“探索性部署”向“功能闭环与价值回收”快速推进。以下为代表项目分析:

1)Hivemapper:地图经济体模型初现规模,Beekeeper 模块提速销毁通证

-

活跃贡献者稳定在 5,100 人;

-

月度绘图里程维持在 稳定水平,主要增长源自东南亚和北美车队;

-

Beekeeper 计划 6 月启动,每月将销毁 20%-30% 用户付费所产生的 $HONEY;

-

正式启动 AI 车队管理 SaaS 模块,为企业客户提供服务。

Hivemapper 正在完成其从“用户众包地图”到“链上地图经济”的过渡。借助 AI 与硬件结合,其不仅提供图像采集与标注功能,还拓展了车队调度、路线预测等服务,实现地图数据的商用转化。

2)NATIX:智能摄像头网络保持稳定,重点发力隐私保护与去中心化分发

-

用户 6 月累计行驶里程维持在 1,100 万公里;

-

$NATIX 销毁量达 3,900 万枚,用户持续产生有效数据;

-

模型更新后采集任务增加边缘事件识别维度,强化 AI 训练价值。

NATIX 强调“隐私优先”的视觉识别框架,是唯一支持本地模型推理的摄像头 DePIN 协议。其持续稳定的增长表明,摄像头+AI+地图的协同结构拥有强大生命力,尤其适合城市级智慧交通部署。

3)Wingbits:航班追踪能力进一步增强,网络站点密度提升

-

日均航班监测达 16.2 万架次,环比增长 8%;

-

数据采集点数达 95 亿条/月,创历史新高;

-

贡献者站点数达 3,250 个,覆盖全球 70+ 国家和地区。

Wingbits 所依赖的 ADS-B(自动相关监视广播)信号系统,为其构建了高密度全球追踪网络。其数据具备高价值,可被航司、天气监测、物流调度系统调用,商业化潜力正在浮现。

4)Grass:数据共享模式跑通,成为信息经济中的“带宽补给站”

-

数据共享总量突破 3.6 亿 GB;

-

用户活跃度保持上涨,主要集中在 Chrome 插件与浏览器侧应用;

-

商业对接正在试水数据验证/采集订单市场。

Grass 提供了另一种数据采集形式:用户将闲置网络带宽上链共享,换取协议代币回报。该模式以 Web2 工具入口切入,几乎无学习门槛,是当前用户增长最快的 DePIN 协议之一。

5)Sourceful & Ambios:绿色能源赛道迈入实用阶段

-

Sourceful 电力产量增长 32%,Zap 智能电表订单数突破 700 台;

-

Ambios 平台签到人数增长至 230 万人,生态数据采集总量再创新高;

-

两者均强调“用户即节点”,用实际数据与电量换取链上激励。

绿色能源与环境监测是 Web3 与 ESG(环境、社会、治理)结合的重要出口,Sourceful 与 Ambios 提供了去中心化虚拟电厂(VPP)与气候数据链上化的两个切入点,未来极有可能与碳信用、绿色金融形成联动。

地图与环境类 DePIN 协议已明显告别“设备部署-空转”阶段,正在迈入“数据采集-结构化-商用对接”的闭环路径。未来,数据作为生产要素的角色将被进一步放大,而 DePIN 也将成为“现实世界数据货币化”的底层网络结构。

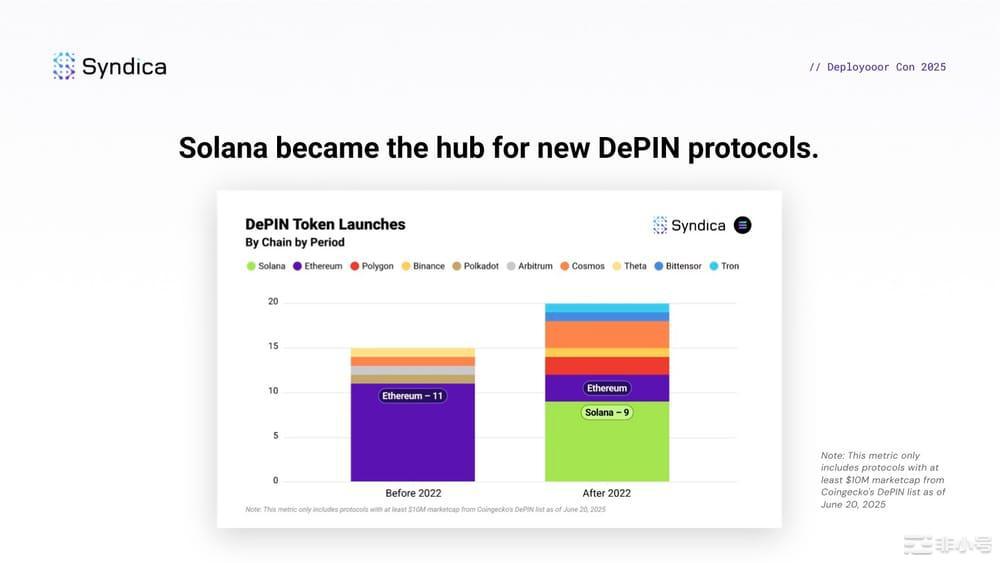

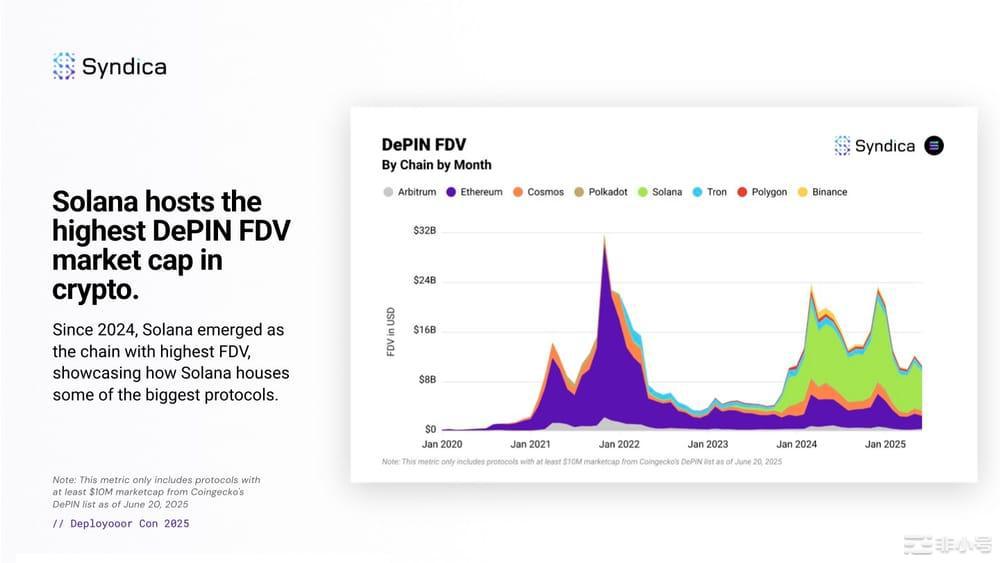

五、协议分布与链上格局:Solana 稳居核心,跨链部署成新共识

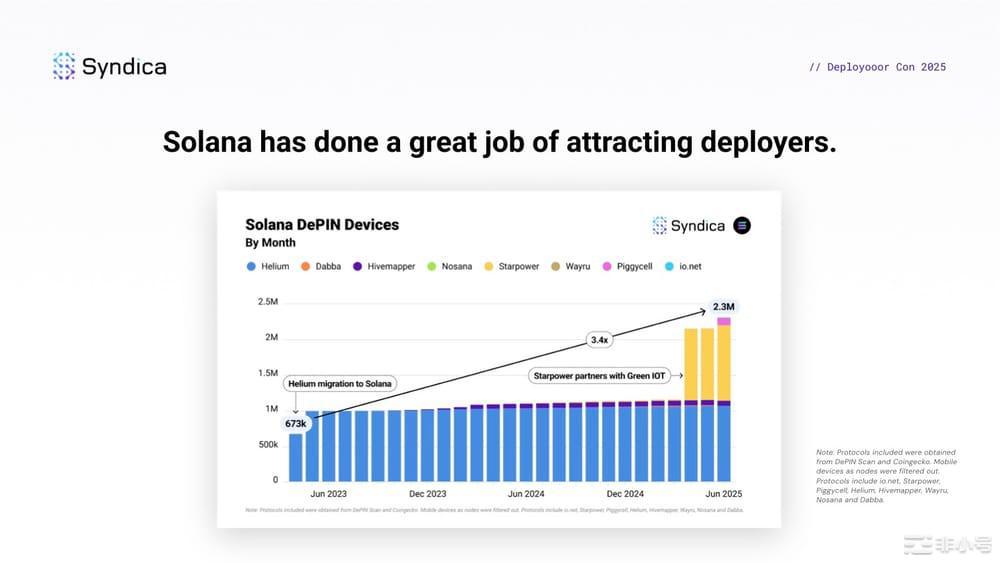

随着 DePIN 协议不断丰富,底层链的选择与兼容性已成为项目扩展的关键策略。2025 年 6 月的链上数据表明,Solana 仍是最主要的 DePIN 承载网络,但越来越多协议开始向多链部署,探索更高的网络容量与更广的用户覆盖。

1)Solana:性能优势持续稳固,生态效应加深

-

当前部署于 Solana 的主力 DePIN 协议超 30 个,占比约 42%;

-

包括 Helium、Render、Nosana、Hivemapper、Shaga、XNET、Sallar 等主力协议;

-

平均每个项目每月交易笔数在 2 万笔以上,链上活跃度高于其他主流 L1。

Solana 的低 Gas、高并发特性使其非常适合处理大规模、低价值、高频率的数据写入与奖励分发,这也正是 DePIN 项目的基本运作需求。此外,Solana 的开发工具链成熟,吸引了大量硬件/任务/流量三方协同协议形成“DePIN 村落效应”。

2)Polygon:与现实世界资产连接的天然桥梁

-

以 GreenkWh、Go、Dabba 为代表;

-

多为落地于政府、能源、电力、WiFi 网络类项目;

-

强调合规与治理,常与传统公司合资推进。

Polygon 的链下对接能力(通过 zkEVM 与 Polygon PoS 双轨道)为 DePIN 项目接入 Web2 政策与物理结构提供便利,适合部署对企业友好、合规性要求高的协议。

3)Arweave、Filecoin:DePIN 的数据后花园

-

Grass 与 Wingbits 均将部分采集数据上链存储于 Arweave;

-

Hivemapper 与 Ambios 存储结构逐步分层,离线大数据存储用 Filecoin 分发。

尽管不是“执行层”,但数据链的角色愈发重要,尤其是在 AI 与可验证数据市场需求日益增长的背景下。这些协议成为 DePIN 生态中的信息沉淀层与训练源支撑层。

4)跨链部署:从生态之争走向资源协作

-

Render 正在推进 Solana + Ethereum 双部署;

-

Nosana 开启对 LayerZero 的可组合计算任务桥接测试;

-

Grass 与多个 L2 网络接洽,希望扩展支付与认证渠道。

链与链之间的竞争开始让位于组合与协同,**“链上资源为 DePIN 服务”**而非“DePIN 为链拉流量”成为新共识。这种反向导向也意味着,未来的 DePIN 更关注节点体验与算力调度效率,而非单一链的 TVL 表现。

在主权链逐渐趋同、应用需求持续增长的背景下,DePIN 协议正以“应用为核心”重新定义链的价值。Solana 凭借技术优势居于核心,但兼容、开放、多维调度的架构将成为未来 DePIN 网络的主旋律。

DePIN 不是依附某链生长的生态产品,而是一套可独立存在、跨链协同、场景驱动的基础设施网络系统。

六、结语与未来展望:从“链上激励”走向“链下效能”的过渡期

整体来看,2025 年 6 月的 DePIN 生态正在经历一场“由内而外”的系统性转型:

-

增长节奏由节点数量转向节点质量;

-

收入结构从单一激励转向复合场景变现;

-

协议部署从单链依赖走向跨链适配;

-

参与角色从“用户-设备”扩展为“用户-数据-任务-服务”的多重身份绑定。

这些趋势共同构成了 DePIN 从“叙事层”走向“基础设施层”的路径图。我们不再仅关注某个协议是否爆发,而要观察它是否构建起稳定、透明、可持续的供需结构。

✅ 值得持续关注的三条主线:

-

轻节点方案的普及与标准化

-

低门槛设备将成为未来新增用户主战场,尤其在 Web2 与发展中国家用户中;

-

相关硬件与软件标准正在多协议间初步统一,预计将诞生一批“轻节点操作系统”类中间件平台。

-

-

AI 与数据市场对接节奏加快

-

Shaga、Nosana、Hivello、Grass 等项目正在向 AI 训练与数据溯源平台输出基础设施;

-

可验证任务执行、可溯源数据来源、去中心化模型接入将成为 AI 数据市场的重要评价指标。

-

-

DePIN 由“边缘激励模型”走向“链下商业协作”

-

如 Roam 对接全球 WiFi 标准组织、Wingbits 拓展航班数据 API 业务、Ambios 与 ESG 评级接洽;

-

表明 DePIN 正从激励工具转向真正的 Web3-to-Real-World 接口角色。

-

写在最后

DePIN 并不是单一技术路线的代名词,而是一种对 Web3“基础设施权力”的重新分配机制。

它的真正意义并不在于每个月收入是否破新高,而在于:

是否让真实世界的设备、算力、数据,能以一种公开、激励、公平的方式进入网络价值循环。

这场从底层设备到链上协议的连接革命,正在重新定义基础设施的构建逻辑。而这一切,也许才刚刚开始。